(li��n)ϵ�҂�...

(li��n)ϵ�҂�...  �A��܇��ʩ���r��(bi��o)�߿��Ƶĵȷ�ֱ...

�A��܇��ʩ���r��(bi��o)�߿��Ƶĵȷ�ֱ...  �¼��g(sh��)IDITI ���������S���ػ�̎...

�¼��g(sh��)IDITI ���������S���ػ�̎...  �h�L�����zַ���o�^(q��)���ü��_�l(f��)ס...

�h�L�����zַ���o�^(q��)���ü��_�l(f��)ס...  ��У���A(ch��)�O(sh��)ʩ���O(sh��)BOT�Ŀ�о�...

��У���A(ch��)�O(sh��)ʩ���O(sh��)BOT�Ŀ�о�...  �����ľ�����W(w��ng)����...

�����ľ�����W(w��ng)����...  ���䉺��ɰʯ�|���������^(q��)��ʩ...

���䉺��ɰʯ�|���������^(q��)��ʩ...  ��̼���н��O(sh��)��������̽���c���`...

��̼���н��O(sh��)��������̽���c���`...  �\Մ�Ї��Ŵ����������c�����İl(f��)...

�\Մ�Ї��Ŵ����������c�����İl(f��)...  �h�L�����zַ���o�^(q��)��(n��i)���ü��_�l(f��)...

�h�L�����zַ���o�^(q��)��(n��i)���ü��_�l(f��)...  ���Ͱl(f��)늙C���Ļ��(z��i)Σ�U��e��...

���Ͱl(f��)늙C���Ļ��(z��i)Σ�U��e��...  ������͙Cе�S����Ҏ(gu��)���O(sh��)Ӌ...

������͙Cе�S����Ҏ(gu��)���O(sh��)Ӌ...  ����ʮλ������������B������Ʒ...

����ʮλ������������B������Ʒ...  ����������ˇ�g(sh��)�^(q��)�����O(sh��)Ӌ��һ��...

����������ˇ�g(sh��)�^(q��)�����O(sh��)Ӌ��һ��...  ���u��������Ƽ���������O(sh��)Ӌ...

���u��������Ƽ���������O(sh��)Ӌ... ��x 4368 �� �\Մ?w��)���Ͷ�Y�Ŀ���̌�ʩ�A�ε���r����

�\Մ?w��)���Ͷ�Y�Ŀ���̌�ʩ�A�ε���r����

�����������ʡ������(g��u)����˾��

һ������Ͷ�Y�Ŀ���x

����Ͷ�Y�Ŀ��һ�����҇��ĸ��_���г��F(xi��n)���µĸ���ڇ���һ��С��������̡�����������Ҳ�нС��������̡������ձ����҇�����ۡ�ÿһ�����̶��������������c������F(xi��n)��ʽҲ��ͬ��������rҲ��ͬ��

1��������r

������r��ֱ����ǹ��̵Ľ���r���̷�ָһ�н��O(sh��)���̣����ķ����̓�(n��i)�����кܴ�IJ��_���ԡ�������r�����ɷN���x��

��һ�N���x���Ǐ�Ͷ�Y��----�I(y��)���ĽǶȶ��x��������r��ָ���O(sh��)һ헹����A(y��)���_֧��?q��)��H�_֧��ȫ���̶��Y�a(ch��n)Ͷ�Y�M�á�Ҳ����һ헹���ͨ�^���O(sh��)�γ�����(y��ng)�Ĺ̶��Y�a(ch��n)���o���Y�a(ch��n)���õ�һ�����M�õĿ��͡�

�ڶ��N���x��������r��ָ���̃r���齨��һ헹��̣��A(y��)Ӌ��?q��)��H�������Ј����O(sh��)���Ј������g(sh��)�ڄ�(w��)�Ј����Լ��а��Ј��Ƚ���������γɵĽ������b���̵ăr��ͽ��O(sh��)���̿��r���@Ȼ��������r�ĵڶ��N���x����������x��Ʒ��(j��ng)�����Ј���(j��ng)����ǰ��ġ����Թ����@�N�ض�����Ʒ��ʽ���齻����ͨ�^��Ͷ��(bi��o)���������ҷ������M�ж���A(y��)���Ļ��A(ch��)����K���Ј��γɃr��ͨ�����˂���������r�ĵڶ��N���x�J(r��n)���鹤�̳аl(f��)���r�аl(f��)���r���ǹ�����r��һ�N��Ҫ�ģ�Ҳ������͵ăr����ʽ�������ڽ����Ј�ͨ�^��Ͷ��(bi��o)�����������w----Ͷ�Y�ߺ��o���w----�а��̹�ͬ�J(r��n)�ɵăr��

�������b���̃r�����Ŀ�̶��Y�a(ch��n)��ռ��50%��60%�ķ��~�����ǹ��̽��O(sh��)������S�IJ��֣�������I(y��)�ǽ��O(sh��)���̵Č�ʩ�ߺ���Ҫ�����w��λ����˹��̳аl(f��)���r�綨�鹤����r�ĵڶ��N���x��

2������Ͷ�Y�Ŀ

����Ͷ�Y�Ŀ����ؔ���������O(sh��)�Y��Ͷ�����Ҫ������������ͨ�^ؔ�����Y��Ͷ�Y���y���J���Լ��l(f��)�Ђ�ȯ��������Y��ʽ���M���d�����Ŀ������Ͷ�Y�����������c�ط����������������ܲ��Tֱ��ؓ(f��)؟(z��)�Ŀ�_�l(f��)�����O(sh��)���I�\�����������(w��)�������Ŀ���څ^(q��)������ȫ��������(n��i)�V����I(y��)���I(y��)��������λ������Ⱥ����

��������Ͷ�Y�Ŀ�ķ��

1�������Ŀ�a(ch��n)Ʒ���������c���Ј��h(hu��n)���ɷ֞飺������Ͷ�Y�Ŀ�����A(ch��)��Ͷ�Y�Ŀ������Ͷ�Y�Ŀ��

��1�����������ĿͶ�Y��Ҫ��ָͶ�Y������^�ߡ��a(ch��n)Ʒ�Ŕ�̶ȵ͡��Ј��{(di��o)��(ji��)���^�`���������Ա��^����һ���Ŀ��֮һ��Ŀһ������I(y��)��(d��n)��(d��ng)Ͷ�Y���w��

��2�������A(ch��)��Ͷ�Y�Ŀ��Ҫ��ָ��Щ������Ȼ�Ŕ��ԡ����O(sh��)�����L��Ͷ�Y�~�������͵Ļ��A(ch��)�O(sh��)ʩ����Ҫ�������c��ֲ��һ���ֻ��A(ch��)���I(y��)Ͷ�Y�Ŀ����ֱ�����������ķ��Ͻ�(j��ng)��Ҏ(gu��)ģ��֧���a(ch��n)�I(y��)Ͷ�Y�Ŀ���@һ��Ŀ����(sh��)����������Ͷ���Y����������Ҫ���������б�Ҫ��ؔ����������ͨ�^��(j��ng)�����w��(d��n)��(d��ng)Ͷ�Y���w��

��3�����������Ŀ��ָ��Щ����ӯ�������錍�F(xi��n)һ��������ܻ�M������Ĺ�����Ҫ�����������M�е�Ͷ�Y�������Ƽ����Ľ̡��l(w��i)�����w���ͭh(hu��n)�����I(y��)��Ͷ�Y��

2. �����Y����Դ�ɷ֞�ؔ����Ͷ�Y��ؔ����(d��n)���y���J��O(sh��)�Ŀ�͇��HԮ�����O(sh��)�Ŀ��

��1��ؔ����Ͷ�Y�Ŀ����ؔ���A(y��)���(n��i)���A(y��)����������O(sh��)�Y����Ŀ��Ҳ�����{��ؔ���A(y��)����팣헻����е����ڻ������O(sh��)���Ŀ��

��2��ؔ����(d��n)���y���J��O(sh��)�Ŀ��ָ�ɇ��һ�ط�ؔ�����Z��(d��n)�����y���J��O(sh��)�Ŀ���@��Ŀ����Ƿ�ӯ���Ĺ����Ŀ��Ҳ�������mӯ����Ͷ�Y�������^�L���Ŀ��

��3�����HԮ�����O(sh��)�Ŀ��һ���(c��)���ڌ���Ԯ���Ļ��A(ch��)�O(sh��)ʩ�������O(sh��)�Ŀ�ṩ�o��Ԯ�����Ϣ���oϢ���J���Ԯ���������Ŀ�Y��Ľ����ߣ���ؓ(f��)؟(z��)�Ŀ�Y����\�á����ڴ�������Ͷ�Y�Ŀ�ṩԮ���ć��H�M����Ҫ�������y�м������^(q��)���Խ�(j��ng)���M�����ѺÇ��ҵ�Ԯ��Ҳ�LJ��HԮ���Ŀ�Y�����Ҫ��Դ��

��������Ͷ�Y�Ŀ����r����

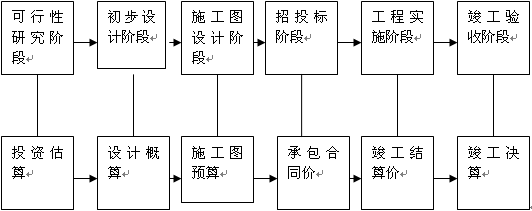

����Ͷ�Y�Ŀ����r�������O(sh��)�Ŀ�Ĝ�(zh��n)���A�ε������A��������Ͷ�Y��������r�Ŀ�����Ҫ�����ڽ��O(sh��)�Ŀ���傀�A�Σ���Ͷ�Y�Q���A�Ρ��O(sh��)Ӌ�A�Ρ���Ͷ��(bi��o)�A�Ρ����O(sh��)��ʩ�A�μ����̿����Y(ji��)���A�Ρ�Ŀǰ������Ͷ�Y�Ŀ��r������Ȼͣ�����Ŀ��ʩ�A�Ρ���ʩ���D�A(y��)���Y(ji��)��Č�������ϣ������Ŀǰ��Ͷ�Y�Q�ߡ��O(sh��)Ӌ���И�(bi��o)�ȸ����A�ε���r���Ʋ�����ҕ��Ҳ�]����Ч����r���Ʒ�����

�����ˆTһ�z��ƈ�ć�(y��n)�ѹ�����r����P(gu��n)�������ƹ�����r����(ji��)ʡ���O(sh��)�Y��l(f��)�]�˾����á����ǣ��@�N��ه�ڹ���ʩ���A�Ό����A(y��)���Y(ji��)���Ψһ;�������ƹ�����r�ķ�ʽ�s�������@ȱ�ݣ�����Щ���O(sh��)Ӌ���ƌW(xu��)����������Ó�x���H��ɵ����ӹ��ڡ�Ͷ�Y���M�����ֻ�ܰl(f��)�F(xi��n)�������ܼm����׃������ʹ�Ѱl(f��)����ƫ����ʧ���������A(y��)��ƫ��İl(f��)����ֻ�DZ��ӵؿ��ƹ�����r�����º���ơ�

���˱��C����Ͷ�Y�Ŀ��ְl(f��)�]�佛(j��ng)��Ч������Ч�棬�ʑ�(y��ng)�����ᳫȫ�^����r���ƣ�ͨ�^�����Ŀ��ǰ��Ͷ�Y�Q�ߡ��O(sh��)Ӌ����ʩ���Y(ji��)�����ǰ�����С��º����A���M����r���ƣ��Ķ���Ч�Ŀ���Ͷ�Y��

�ġ�����Ͷ�Y�Ŀ������rȫ�^�̿��Ʋ���

�����Ŀ�������ܵ�����������P(gu��n)ע���������һ��Ľ��O(sh��)�Ŀ��(y��ng)���и���(y��n)��Ĺ����������(y��n)�����헌����ƶȡ���(y��n)���������ُ�ƶȡ���(y��n)����Ŀ�u���ƶȡ���(y��n)����Ŀ�����ƶȵȡ�

���O(sh��)�ڲ�ͬ�A�Ό���(y��ng)����r

��һ���������о��A�ι�����r�Ŀ��ơ�

Ͷ�Y�Q���A�ι�����r�Ŀ����ǽ��O(sh��)���������^����r���Ƶ�����A�Σ�Ҳ������Ҫ��������ҕ�ĵ��A�Σ����������������A����Q�������á����_��Ͷ�Y�ЄӁ�Դ�����_���ĿͶ�Y�Q�ߣ��Ŀ�Q�ߵ����_�c��ֱ���P(gu��n)ϵ���佨�O(sh��)�ijɔ����P(gu��n)ϵ����r�ĸߵͺ�Ͷ�Y��(j��ng)��Ч���ĺÉģ���ˣ����_�ěQ���Ǻ����Ĵ_���c������r��ǰ�ᡣ

�������о����x��͛Q��Ͷ�Y�Єӷ������^�̣���Ҫ�����{(di��o)�顢���������^��Փ�C�ͽY(ji��)Փ��֡�����Ҫͨ�^һ���������˽�͌������������Ļ����l����ͬ�r��ֿ��]������Ҫ���Ј�ǰ�������O(sh��)�Ŀ�γɶ�N������������ͨ�^��ÿ��������������������ͱ��^���������M�пƌW(xu��)Փ�C���^�̣��ڴ��^���������r�����c���鷽���ṩ��ͬ���O(sh��)Ӌ��������rָ��(bi��o)����rָ��(sh��)��Ӱ�ָ��(sh��)�����������g(sh��)�����r���ܳ�ֿ��]�佛(j��ng)�������ʹ�����O(sh��)Ӌ�ˆT���и�����x����g�������_�����g(sh��)�ͽ�(j��ng)���Ľy(t��ng)һ�������O(sh��)Ӌ�������(y��u)�����ڴ��A�ο��ƹ�����r�����������O(sh��)�Ŀ���f����(ji��)�sͶ�Y�Ŀ�����������Ŀ�Ľ��O(sh��)�^�̮�(d��ng)�У���(ji��)�sͶ�Y�Ŀ��������S�����O(sh��)�^�̵��Mչ�������p�١������O(sh��)Ӌ�����횿���������(zh��n)�Ŀ������о����㷶����(n��i)���O(sh��)Ӌ���㲻���Sͻ�ƿ������о�Ͷ�Y���㡣

�ڶ����Ŀ�O(sh��)Ӌ�A����r���ơ�

�O(sh��)Ӌ�A��Ҳ�ǹ�����r���Ƶ����c���O(sh��)Ӌ�M֧��ռ������rȫ�����M�ò���1%���Ό�����������r��Ӱ푅sռ22-40%���ң��O(sh��)Ӌ�A�ι�����r�����@һ�P(gu��n)�Iһ�h(hu��n)�������ˣ���(d��o)���O(sh��)Ӌ�A�ι�����rʧ�ء����w���F(xi��n)��:

���O(sh��)Ӌ��Ȳ����Sʩ������׃��

���S���Ŀ���ڶ�Nԭ�����ĿӋ�����_�^�������O(sh��)��λ���������_�����M�쿢������ȡ߅�O(sh��)Ӌ߅ʩ�����k���������O(sh��)Ӌ�}�٣���Ȳ������ʩ�����y������ʩ���^���в����׃�����Ķ�ʹ�O(sh��)Ӌ�����cʩ���D�A(y��)������^�����ʩ���D�A(y��)���h�h�����O(sh��)Ӌ���㡣

�� �O(sh��)Ӌ��������ҕ���g(sh��)��(j��ng)�������c�u�r�Y(ji��)��

��ͬ���O(sh��)Ӌ�������似�g(sh��)��(j��ng)�������c�u�r�Y(ji��)���кܴ����õ��O(sh��)Ӌ���������܉���Ŀ��(ji��)ʡͶ�Y����������r�����ڌ��H�O(sh��)Ӌ�У�����ҕ�O(sh��)Ӌ�����ڼ��g(sh��)��(j��ng)�������Ч����

�� �O(sh��)ӋԺ�O(sh��)Ӌ�ĈD����(n��i)����(y��ng)�ӏ��Ԍ���

�O(sh��)ӋԺ�����I(y��)֮�g���ͨ���������Ñ�ؓ(f��)؟(z��)���đB(t��i)���O(sh��)Ӌ�D�����ã��֮�g����(bi��o)���M�кˌ���������ܵ�֮�g���(bi��o)�߆��}���ܣ��p��׃�����o���O(sh��)��λ��ʩ����λ�p�ٲ���Ҫ���؏�(f��)ʩ����

����O(sh��)Ӌ���T�ƶ��c��(zh��)������(y��ng)�IJ�ͬ�Ӵε��O(sh��)Ӌ��(bi��o)��(zh��n)�������I(y��)�ڱ��C����ʹ�ù��ܼ��Ñ�Ҫ���ǰ���£����������r���~�O(sh��)Ӌ����(y��n)������O(sh��)Ӌ��ʩ���D�O(sh��)Ӌ��ʹ������r��ͻ����r���~��ͬ�r���O(sh��)Ӌ�^��������rֵ������Փ��ʹ�Ŀ��������ijɱ��_�����Ч����

��������Ͷ��(bi��o)�A����r���ơ�

���̌�ʩ�A����Ҫ��ʩ���D�ѳ����И�(bi��o)�A�ξ��nj�ʩ�A����r���Ƶ��P(gu��n)�I���И�(bi��o)�ļ��������И�(bi��o)�^���������̿����ľV�I(l��ng)���ļ���Ҳ�����������Ŀ��r���Ƶ��P(gu��n)�I��

һ��ȫ�桢����������(zh��n)�_���И�(bi��o)�ļ����И�(bi��o)����D���w�F(xi��n)�������ڹ����|(zh��)����������r�����ڡ�ʩ��������M�У����И�(bi��o)�ļ���Ҫ���_�_���������̵�Ӌ�rԭ�t���Y(ji��)���k��������׃��ԭ�t��׃��Ӌ���k�������σr���{(di��o)���������L(f��ng)�UӋȡ�ȵ�ԭ�t������ԭ�t��������Ҏ(gu��)�t�������Ӌ�㹤������׃�������r�ṩ�l����

����Ͷ�Y�Ŀ��ʩ�A�εĹ�����r����ʩ���D�A(y��)�㣬�����cͶ��(bi��o)������ʩ����I(y��)������ʩ���������ڲ�����g(sh��)ˮƽ����I(y��)���ϙC���ĵĻ��A(ch��)���~�����ϙC�r����̎����λ�õȾ�������ͬ���������Ƶ�ʩ���D�A(y��)��Y(ji��)�����ܲ�ͬ��Ͷ��(bi��o)��r���в�����u��(bi��o)���^���м�Ҫ���]Ͷ��(bi��o)���r�ĺ����ԣ���Ҫ�u��������Ҫ�Ŀ�ľC�φr����Ҫ����Ӌ��ĺ����ԡ�

�И�(bi��o)�ļ��Ǻ�ͬӆ��������(j��)������(j��)�����O(sh��)���̹��������Ӌ�rҎ(gu��)������GB50500-2008����4.4.2�lҎ(gu��)�����������И�(bi��o)�Ĺ��̺�ͬ�s�������`���И�(bi��o)�ļ��P(gu��n)�ڹ��ڡ���r���|(zh��)���ȷ���Č��|(zh��)�ԃ�(n��i)�ݡ��И�(bi��o)�ļ��c�И�(bi��o)��Ͷ��(bi��o)�ļ���һ�µĵط�����Ͷ��(bi��o)�ļ����(zh��n)��������ں�ӆ��ͬ�r���@һ�cҪ����ע�⣬��Ҏ(gu��)����ͬЧ������Ͷ��(bi��o)�ļ�����(d��ng)�И�(bi��o)�ļ��cͶ��(bi��o)�ļ��Л_ͻ��ì�ܕr����Ͷ��(bi��o)�ļ����(zh��n)����ˣ���ͬ���f(xi��)�h��ӆ�������S��ģ����И�(bi��o)�ļ���Ͷ��(bi��o)�ļ��ļs�����a��f(xi��)�hҪ�غ�ͬ�ļs����

ʩ���A����r�Ŀ��ơ�

ʩ���A���nj��F(xi��n)���O(sh��)���̃rֵ����Ҫ�A�Σ�Ҳ���Y��Ͷ������A�Σ�ͬ�rҲ�Dz��_�����ذl(f��)�����ĕr�ڣ��@���A��Ҫ��(y��n)����ƹ��̵��O(sh��)Ӌ׃�������M�M�еĹ����O(sh��)Ӌ׃���M��Ӌ�����u���������䌦��r��Ӱ푡��Ķ׃���Ѓ�(y��u)�x�����H���С��(j��ng)��������׃��������

�ڼ��g(sh��)��ʩ�ͺ�ͬ��ʩ�@�ɷ����M���ھ���Ҫʩ�������M�м��g(sh��)��(j��ng)���������Y(ji��)���Ŀ��ʩ�F(xi��n)����r��������������(bi��o)���O(sh��)Ӌ����Ļ�׃����Ҋ���M���ܜp�ٲ���Ҫ���؏�(f��)���_֧����(ji��)�sؔ���Y�𡣵��ǣ������Ŀ�I(l��ng)��(d��o)�������^�P(gu��n)�ģ����Ŀ���һЩҪ��ʹԭ�O(sh��)Ӌ�õĈD��׃������������҃�(n��i)���b�(bi��o)��(zh��n)��äĿ��ߙn��������������w���͡�ƽ�沼�á���ˇ���̼�ʹ�ù���Ҳ�����������ʹ��rһ���ٳ��������O(sh��)Ӌ����(bi��o)�F(xi��n)���@�N�F(xi��n)��M���p�ٻ�Ž^�����磺141���A(y��)�����Ŀ��ʩ���^�����O(sh��)Ӌ�����״�׃�����≦�b��ɴɴu׃���≦�ɒ죬�е��≦�ɴu�ѽ�(j��ng)ʩ���꣬�������wһ�£����ڴɴu��ɒ�ʯ�ģ�ʹ��r���ӡ�����ԭ��ͬ�s�� 400����ĽY(ji��)������4�꣬�@�������c��(d��ng)?sh��)ش���ąf(xi��)�h�]�_�����`���ڣ�߀�з�����׃�����I(y��)�����Q��ԭ����ɵġ�

ʩ���^���Ќ����Nԭ����ɵ�׃�������������r�M�п��ƣ��@�ǿ��ƹ�����r����Ҫ�h(hu��n)��(ji��)֮һ��

1���Ŀ׃���������r���p���Ŀ׃�������Ҫ�^(q��)��ԭ���ɰl(f��)���������׃������(y��ng)���rӋ����r����l(f��)�������������M���Sͬ��(d��ng)�ڹ��̿�֧��������dzа��̞鱣�C�|(zh��)����ȡ��ʩ���l(f��)�����M�ã��ɳа��̳Г�(d��n)��

2����r�ϝq��������r����?q��)�����r�ϝq�����˹��M�������M���Cе�M�������L�����̳ɱ������ӣ���(y��ng)���պ�ͬ�s�������P(gu��n)�l���(zh��)�У������ͬ�]�о��w�s�������Շ����Ѱl(f��)�����̽Y(ji��)���k�����p���f(xi��)�̈�(zh��)�С�

���塢�����Y(ji��)���A����r���ơ�

�����Y(ji��)���A��������Ͷ�Y�����c����ȫ�^�̿��Ƶ����h(hu��n)��(ji��)����Ҫ�΄�(w��)�ǣ�����Y(ji��)���ļ����Y�ϵĺϷ��ԡ��挍�Ժ������ԣ����c����Y(ji��)��ԭ�t�Ƿ���Ϻ�ͬҪ�F(xi��n)��׃���������Ŀ�����C�Ŀ��Ӌ����Ӌ�r�Ĝ�(zh��n)�_�ԣ����Ŀ�F(xi��n)�����顢�ˌ����P(gu��n)��r����ֹ�а���̓��ð�I(l��ng)���̿�Y(ji��)�㹤�̳ɱ�Ҫ���И�(bi��o)�а���ͬ��(n��i)�Ĺ��̃�(n��i)�ݼ����g(sh��)Ҫ���������(y��n)�ѹ���Ӌ���P(gu��n)��

������ע�ع�����r�Y�ϵķe��

������r�Y�ϵķe����Ҫ�����Ŀ�Ĺ��̵��|(zh��)�l����������ĽY(ji��)��(g��u)��ʽ����(n��i)���b�̶ȡ��������ϡ��ܸߡ�������e�ȣ������ռ������A(y��)���Y���M�з���R����Ӌ��������������ĵ�����ָ��(bi��o)���b�ޘ�(bi��o)��(zh��n)����r��Ӱ푳̶ȣ��ܸߵ����ӌ���r��Ӱ푳̶ȣ����̵��|(zh��)��������ĽY(ji��)��(g��u)��ʽ����r��Ӱ푣�ռ��r�ı����ȡ��䃞(y��u)�c���£�

1���܉���߹�����r�����Ĝ�(zh��n)�_�ԣ�

2���܉����ȿs�̹�����r�Y�������ĕr�g��

3���܉�خa(ch��n)�����Ϸ�����ÿƽ������r�ȸ��N������Ϣ��

4���܌��O(sh��)Ӌ׃�Ӻ̓r��׃���������١����r�ط�ӳ��

5���ܿ��١���(zh��n)�_��Ӌ����ֲ�����헹������c��λ����֮�g���P(gu��n)ϵ��

ͨ�^������r�Y�ϵķe�ۡ��������������|(zh��)�mȻ��ͬ�ڸ���~ָ��(bi��o)�������з����ԣ����s�������鵫�s�������龎��Ͷ�Y������O(sh��)Ӌ���������(j��)���ڴ_���Ϳ��ƹ���Ͷ�Y�������e���p�ص����á��oՓ�O(sh��)Ӌ��λ��ʩ����λ����(y��ng)������ñ���λ�YԴ������߹�����r���A(y��)��ˮƽ��

�����īI��

1��������Ͷ�Y�Ŀȫ�^�̹�����r�����о��� ������

2��������Ͷ�Y�Ŀ��rȫ�^�̿��Ƴ�̽�� ���^ƽ

(���ā�Դ�����ʡ��ľ�����W(xu��)�� �ď��W(w��ng)�j(lu��)�������� ���S�S �� �ď� ����)