(li��n)ϵ�҂�...

(li��n)ϵ�҂�...  �A��܇��ʩ���r(sh��)��(bi��o)�߿��Ƶĵȷ�ֱ...

�A��܇��ʩ���r(sh��)��(bi��o)�߿��Ƶĵȷ�ֱ...  �¼��g(sh��)IDITI ���������S���ػ�̎...

�¼��g(sh��)IDITI ���������S���ػ�̎...  �h�L�����zַ���o(h��)�^(q��)���ü��_�l(f��)ס...

�h�L�����zַ���o(h��)�^(q��)���ü��_�l(f��)ס...  ��У���A(ch��)�O(sh��)ʩ���O(sh��)BOT�(xi��ng)Ŀ�о�...

��У���A(ch��)�O(sh��)ʩ���O(sh��)BOT�(xi��ng)Ŀ�о�...  �����ľ�����W(w��ng)����...

�����ľ�����W(w��ng)����...  ��(j��)�䉺��(sh��)ɰʯ�|���������^(q��)��ʩ...

��(j��)�䉺��(sh��)ɰʯ�|���������^(q��)��ʩ...  ��̼���н��O(sh��)��������̽���c��(sh��)�`...

��̼���н��O(sh��)��������̽���c��(sh��)�`...  �\Մ�Ї��Ŵ����������c�����İl(f��)...

�\Մ�Ї��Ŵ����������c�����İl(f��)...  �h�L�����zַ���o(h��)�^(q��)��(n��i)���ü��_�l(f��)...

�h�L�����zַ���o(h��)�^(q��)��(n��i)���ü��_�l(f��)...  ���Ͱl(f��)늙C(j��)���Ļ��(z��i)Σ�U(xi��n)��e��...

���Ͱl(f��)늙C(j��)���Ļ��(z��i)Σ�U(xi��n)��e��...  ������͙C(j��)е�S����Ҏ(gu��)���O(sh��)Ӌ(j��)...

������͙C(j��)е�S����Ҏ(gu��)���O(sh��)Ӌ(j��)...  ����ʮλ������������B������Ʒ...

����ʮλ������������B������Ʒ...  ����������ˇ�g(sh��)�^(q��)�����O(sh��)Ӌ(j��)��һ��...

����������ˇ�g(sh��)�^(q��)�����O(sh��)Ӌ(j��)��һ��...  ���u��������Ƽ����(d��ng)�����O(sh��)Ӌ(j��)...

���u��������Ƽ����(d��ng)�����O(sh��)Ӌ(j��)... ��x 3058 �� ���ڹ�������ε���r(ji��)�����о�

���ڹ�������ε���r(ji��)�����о�

��ݬ�

����ʡ���彨�����̹�˾ 362000

1������

�L���ԁ����҇�����ʩ���ijа�Ӌ(j��)�r(ji��)�����r(ji��)���Թ����A(y��)�㶨�~������Ҫ����(j��)������(j��)�����(xi��ng)Ŀ�Ľ��O(sh��)����(g��)�A�εIJ�ͬ���M(j��n)�ж��Ӌ(j��)�r(ji��)���ڽ��O(sh��)�(xi��ng)Ŀ���(xi��ng)�A�κͿ������о��A�Σ��M(j��n)��Ͷ�Y���㣻�ڽ��O(sh��)�(xi��ng)Ŀ�O(sh��)Ӌ(j��)�A�Σ��ֳַ�����(g��)�h(hu��n)��(ji��)���������O(sh��)Ӌ(j��)�h(hu��n)��(ji��)�����O(sh��)Ӌ(j��)���㣬���g(sh��)�O(sh��)Ӌ(j��)�h(hu��n)��(ji��)�����������㣬ʩ���D�O(sh��)Ӌ(j��)�h(hu��n)��(ji��)����ʩ���D�A(y��)�㡣�ڽ��O(sh��)�(xi��ng)Ŀ��Ͷ��(bi��o)�h(hu��n)��(ji��)�M(j��n)�И�(bi��o)�͈�(b��o)�r(ji��)�ľ��ƣ��ڽ��O(sh��)�(xi��ng)Ŀ��(sh��)ʩ�h(hu��n)��(ji��)����ʩ���A(y��)����̵����g�Y(ji��)�㣬�ڽ��O(sh��)�(xi��ng)Ŀ�������ƿ����Y(ji��)��Ϳ����Q�㣬�Ķ��_�����O(sh��)�(xi��ng)Ŀ�Č�(sh��)�H�r(ji��)���S�����O(sh��)�Ј����M(j��n)�̵İl(f��)չ���@�N������Ȼ�y�Ը�׃�����A(y��)�㶨�~�Ї���ָ���ԵĠ�r���y�ԝM���Ј���(j��ng)��(j��)�l(f��)չ��Ҫ��

���O(sh��)����1998��������M(j��n)��������������И�(bi��o)�������̓r(ji��)�И�(bi��o)��ԇ�c(di��n)�������ڲ��ֳ����M(j��n)����ԇ�c(di��n)��ԇ�c(di��n)��(j��ng)�(y��n)���������й��������Ӌ(j��)�r(ji��)�����������r(ji��)�����ĸ���M(j��n)�����I(y��)�Ј����M(j��n)�̵���Ҫ;�����Ǵ��M(j��n)���O(sh��)�Ј���������I(y��)�����l(f��)չ����Ҫ��ͬ�r(sh��)Ҳ���m��(y��ng)�҇����������Q(m��o)�M��������������Ј�����Ҫ����2003��7��1 Et���ɇ��ҽ��O(sh��)������(zh��n)�ġ����O(sh��)���̹��������Ӌ(j��)�r(ji��)Ҏ(gu��)����������Ҙ�(bi��o)��(zh��n)��ȫ��������(n��i)ȫ�挍(sh��)ʩ����(bi��o)־���҇�������r(ji��)�ĸ�����M(j��n)���ˌ�(sh��)�|(zh��)�Ըĸ��A�Σ��҇�������r(ji��)�����l(f��)�����ɂ��y(t��ng)�����r(ji��)��һ����Ӌ(j��)��ģʽ�����r(ji��)���x�����Ј�ģʽ���ش��D(zhu��n)׃����(j��ng)�^90�������IJ���ĸ�҇��F(xi��n)�A�ε���r(ji��)����ģʽ��������(bi��o)��(zh��n)�����Ј����͇��H���ķ���l(f��)չ��

���ľ��������Ӌ(j��)�r(ji��)ģʽ�Ļ����������ԭ���M(j��n)���˽�B��ͬ�r(sh��)ᘌ�(du��)�����(xi��ng)Ŀ����(g��)�A�εIJ���քe�M(j��n)����̽ӑ���������һЩ��(sh��)�õ���r(ji��)���Ʒ�����

2�����������Ӌ(j��)�r(ji��)�Ļ�������ͻ���ԭ��

2.1���������Ӌ(j��)�r(ji��)�Ļ�������

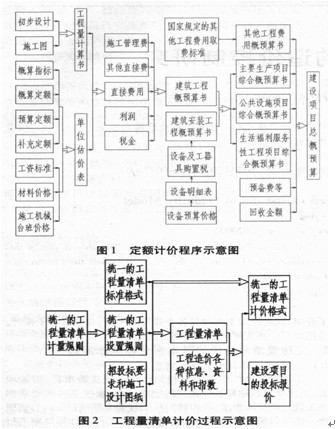

�����������ָ�M�����̵ķֲ����(xi��ng)�����(xi��ng)Ŀ����ʩ�(xi��ng)Ŀ�������(xi��ng)Ŀ���Q������(y��ng)��(sh��)��������(x��)��Σ��ǰ����И�(bi��o)Ҫ���ʩ���O(sh��)Ӌ(j��)�D����Ҫ���M���И�(bi��o)���̵�ȫ���(xi��ng)Ŀ�̓�(n��i)�����սy(t��ng)һ���(xi��ng)Ŀ���a���(xi��ng)Ŀ���Q��Ӌ(j��)����λ������Ӌ(j��)��Ҏ(gu��)�t�M(j��n)�о��ƣ�Ӌ(j��)��M�И�(bi��o)���̵Ĺ��̔�(sh��)���ı������ֲ����(xi��ng)��������Ρ���ʩ�(xi��ng)Ŀ��Ρ������(xi��ng)Ŀ��κ����ǹ����(xi��ng)Ŀ�������������Ӌ(j��)�r(ji��)��ָͶ��(bi��o)��������И�(bi��o)���ṩ�Ĺ�������������ȫ���M(f��i)�ã������ֲ����(xi��ng)�����M(f��i)����ʩ�(xi��ng)Ŀ�M(f��i)�������(xi��ng)Ŀ�M(f��i)��Ҏ(gu��)�M(f��i)������

2.2���~Ӌ(j��)�r(ji��)�Ļ���ԭ��

���~Ӌ(j��)�r(ji��)�LJ���ͨ�^�C���y(t��ng)һ�Ĺ���ָ��(bi��o)������ָ��(bi��o)���Լ����㡢�A(y��)�㶨�~���팦(du��)�����a(ch��n)Ʒ�r(ji��)���M(j��n)����Ӌ(j��)���Ĺ����������Ԇ�λ�ϸ�Ľ������b�a(ch��n)Ʒ�錦(du��)���ƶ��y(t��ng)һ���A(y��)����㶨�~��Ӌ(j��)���ÿһ��Ԫ���(xi��ng)���M(f��i)�ú��پC���γ�����(g��)���̵ăr(ji��)���~Ӌ(j��)�r(ji��)�Ļ���������Dl��ʾ��

2.4���������Ӌ(j��)�r(ji��)�Ļ���ԭ��

���������Ӌ(j��)�r(ji��)�Ļ����^�̿��������飺�ڽy(t��ng)һ�Ĺ��������Ӌ(j��)��Ҏ(gu��)�t�Ļ��A(ch��)�ϣ��ƶ�����������(xi��ng)Ŀ�O(sh��)��Ҏ(gu��)�t������(j��)���w�^�̵�ʩ���D��Ӌ(j��)�������(g��)����(xi��ng)Ŀ�Ĺ��������ٸ���(j��)���N�������@�õĹ�����r(ji��)��Ϣ�ͽ�(j��ng)�(y��n)��(sh��)��(j��)Ӌ(j��)��õ�������r(ji��)���@һ������Ӌ(j��)���^����D2��ʾ��

���������Ӌ(j��)�r(ji��)ģʽ�c���~Ӌ(j��)�r(ji��)ģʽ���(xi��ng)Ŀ�O(sh��)�ã����r(ji��)ԭ�t���r(ji��)��(g��u)�ɣ���r(ji��)�{(di��o)����Ӌ(j��)�r(ji��)�^�̣��˲ęC(j��)��������������Ӌ(j��)��Ҏ(gu��)�t���r(ji��)����ı��F(xi��n)��ʽ�������L(f��ng)�U(xi��n)�������һ���IJ��

ͨ�����~Ӌ(j��)�r(ji��)�r(sh��)���H����ʩ��������O(sh��)�ù����(xi��ng)Ŀ����(n��i)������(du��)���^��һ�������Ӌ(j��)�r(ji��)ģʽ���վC�ό�(sh��)�w�O(sh��)�ã���������(g��)��Ŀ���چr(ji��)��(g��u)�ɷ��棬���~Ӌ(j��)�r(ji��)ֻ�������~���ƕr(sh��)�ڵ��˹��M(f��i)�������M(f��i)���C(j��)е�M(f��i)������������β��þC�φr(ji��)���C�φr(ji��)�� ���˹��M(f��i)���C(j��)е�M(f��i)�������M(f��i)�������M(f��i)�������������]�L(f��ng)�U(xi��n)�M(f��i)�ã��� ��r(ji��)�{(di��o)�����棬���~Ӌ(j��)�r(ji��)�������̳аl(f��)���r(ji��)���c���~�r(ji��)��(du��)�ȣ� �{(di��o)���r(ji��)����Ӌ(j��)�r(ji��)ģʽ�t����Ͷ��(bi��o)�r(ji��)��Ӌ(j��)�㣬���И�(bi��o)Ҏ(gu��)��֮ �⣬���������ڲ�r(ji��)�{(di��o)���Ć��}��Ӌ(j��)�r(ji��)�^���У��И�(bi��o)��ֻؓ(f��)؟(z��)�� ���И�(bi��o)�ļ������O(sh��)�ù����(xi��ng)Ŀ��(n��i)�ݣ�Ҳ��Ӌ(j��)�㹤���������Ӌ(j��)�r(ji��) ģʽ�У�Ҫ���И�(bi��o)���O(sh��)�ù���������(xi��ng)Ŀ��Ӌ(j��)�㹤������Ȼ�� Ͷ��(bi��o)�˸���(j��)����(y��ng)������(xi��ng)Ŀ�ă�(n��i)�ݽM�r(ji��)����(b��o)�r(ji��)���˲ęC(j��)������ ���棬���~Ӌ(j��)�r(ji��)ֻ�谴�ն��~��(bi��o)��(zh��n)Ӌ(j��)�㼴�ɣ����Ӌ(j��)�r(ji��)ģʽ�t Ҫ����I(y��)����(j��)��������r�M(j��n)��Ӌ(j��)�㣻���~Ӌ(j��)�r(ji��)��K�r(ji��)��ı��F(xi��n) ��ʽ�H�������̿��r(ji��)�����Ӌ(j��)�r(ji��)ģʽ�ڰ�������(g��)���ֲ����(xi��ng)�� �̵ľC�φr(ji��)�����~Ӌ(j��)�r(ji��)ģʽ�У�Ͷ��(bi��o)��ֻ�Г�(d��n)������Ӌ(j��)���L(f��ng) �U(xi��n)�����Г�(d��n)���σr(ji��)���L(f��ng)�U(xi��n)�������Ӌ(j��)�r(ji��)ģʽ�У�Ͷ��(bi��o)��Ҫ�Г�(d��n) �M�Ƀr(ji��)��ȫ�����ص��L(f��ng)�U(xi��n)��

3�����ڹ��������Ӌ(j��)�r(ji��)��ȫ�^����r(ji��)����

3.1�(xi��ng)Ŀȫ�^����r(ji��)��������

��20���o(j��)80������Ї����O(sh��)�(xi��ng)Ŀ��r(ji��)����W(xu��)��������O(sh��)�(xi��ng)Ŀȫ�^����r(ji��)����(Whole Process Cost Management)����ָ���O(sh��)�(xi��ng)Ŀ�Ŀ������о��A�ι�����r(ji��)���A(y��)�y�_ʼ��������r(ji��)�A(y��)�ء���(j��ng)��(j��)��Փ�C���аl(f��)���r(ji��)��_�������O(sh��)���g�Y���\(y��n)�ù��������̌�(sh��)�H��r(ji��)�Ĵ_���ͽ�(j��ng)��(j��)���u(p��ng)�r(ji��)��ֹ������(g��)���O(sh��)�^�̵Ĺ�����r(ji��)������

ȫ�^����r(ji��)������˼���J(r��n)�飬������r(ji��)�Ŀ��Ʊ�횏����(xi��ng)���_ʼȫ�^�̵Ŀ��ƣ���ǰ�ڹ����_ʼץ��ֱ�����̿�����ֹ����1997�꣬�҇����O(sh��)������r(ji��)����f(xi��)��(hu��)�ČW(xu��)�g(sh��)ί�T��(hu��)���Ƅ�(d��ng)�҇���ȫ�^����r(ji��)�����İl(f��)չ���M(j��n)һ�����_�����P(gu��n)������r(ji��)������Ŀ��(bi��o)������ᘣ�����˽��O(sh��)������r(ji��)����Ҫ�_(d��)����Ŀ��(bi��o)��һ����r(ji��)�A(y��)�yҪ���������nj�(sh��)�H��r(ji��)�������㡣���У���r(ji��)�A(y��)�yҪ������ָ�ڹ�����r(ji��)�_������Ŭ����(sh��)�F(xi��n)�ƌW(xu��)��������(sh��)�H��r(ji��)�����^������ָҪ�_չ�ƌW(xu��)�Ĺ�����r(ji��)���ơ����ֹ����ˆT�mȻ��ȫ�^����r(ji��)���������M(j��n)����һ����̽����������ȱ����Փ֧�ֺ���������ϵ�y(t��ng)�����������@Щ̽���Ļ��A(ch��)�ϣ���(du��)�(xi��ng)Ŀ��(sh��)ʩ�ĸ���(g��)�A�ο��ܮa(ch��n)������r(ji��)���(d��ng)�M(j��n)�����M(j��n)һ���ķ��������U���˸���(j��)���~�O(sh��)Ӌ(j��)���r(ji��)ֵ���̺͡��A��ֵ��ԭ���M(j��n)����r(ji��)���Ƶķ�����

3.2Ͷ�Y�Q���A�ε���r(ji��)����

Ͷ�Y�����ǹ����(xi��ng)Ŀ���O(sh��)ǰ�ڏ�Ͷ�Y�Q��ֱ�������O(sh��)Ӌ(j��)֮ǰ����Ҫ�����h(hu��n)��(ji��)���L���ԁ���r(ji��)�����(c��)���ڹ��̌�(sh��)ʩ�A�εĹ�����������ǰ�ڵ�Ͷ�Y�����������Ŀǰ��ֹ���҇���Ͷ�Y�����w�Ƽ������ƶ�߀�кܶ���Ƶĵط��������е��(xi��ng)Ŀ���ˠ�ȡ���(xi��ng)���M�㌏���l����������Ͷ�Y�����(b��o)�÷dz��ͣ��͵��o����ӳ��M���(xi��ng)Ŀ���挍(sh��)��ò��һ���(xi��ng)Ŀ����(zh��n)�����O(sh��)Ӌ(j��)�A�΄t��(hu��)��(j��ng)�����F(xi��n)���ⳬ��(bi��o)�����~�����O(sh��)Ӌ(j��)����Ć��}������ʩ���D�A(y��)���nj�(du��)�O(sh��)Ӌ(j��)������������������O(sh��)Ӌ(j��)�����c�M���(xi��ng)Ŀ�Č�(sh��)�H��r��(j��ng)�������^�����ʩ���D�A(y��)��Ҳ���ɱ���س��^���㣬�ټ���ʩ���A�ΔU(ku��)���O(sh��)��e����߽��O(sh��)��(bi��o)��(zh��n)�F(xi��n)���(y��n)�أ���Y(ji��)����Ȼ��ɽY(ji��)��Ҳ���A(y��)�㡣����б�Ҫ��Ͷ�Y�Q���A���M(j��n)����Ч����r(ji��)���ƣ��ɲ������´�ʩ��

(1)�M(j��n)��ȫ����Ј��{(di��o)����A(y��)�y

��(y��ng)ԓ�V���ռ�������(d��o)���Ј���Ϣ���о�ͬa(ch��n)Ʒ���Ј�����ռ���ʼ����(hu��)�������������M(j��n)�Ї���(n��i)��a(ch��n)Ʒ�Ј��Ŀ��g���������ڹ����P(gu��n)ϵ��ˮƽ���A(y��)�y��������څ����(j��)�Ј�����l(f��)չ?f��n)�r���A(y��)�y�(xi��ng)Ŀ�����c�h(yu��n)�ڵĿƼ��������ٺ͙n�εȡ�

(2)��(du��)���O(sh��)�(xi��ng)Ŀ�M(j��n)��Ԕ��(x��)�Ľ�(j��ng)��(j��)�u(p��ng)�r(ji��)

�������(xi��ng)Ŀ�Ј��A(y��)�y�����̼��g(sh��)���о��Ļ��A(ch��)�ϣ��y��M���(xi��ng)Ŀ��Ч����M(f��i)�ã���ͨ�^������^����(du��)�M���(xi��ng)Ŀ��ؔ(c��i)��(w��)�����Ժͽ�(j��ng)��(j��)����������ط���Փ�C��ȫ��ؽ�(j��ng)��(j��)�u(p��ng)�r(ji��)�����(xi��ng)Ŀ�ĿƌW(xu��)�Q���ṩ����(j��)��Ҫ�����������Ҫ�΄�(w��)������(xi��ng)Ŀ���P(gu��n)���Ј������A(y��)�y�������M��Ҏ(gu��)ģ���Sַ�����g(sh��)�����ȃ�(n��i)�ݣ�Ӌ(j��)���(xi��ng)Ŀ��Ͷ�Y���㣬��(du��)�(xi��ng)Ŀ����Ͷ�a(ch��n)��Ľ�(j��ng)��(j��)Ч���M(j��n)���A(y��)�y�ͷ������C�Ͽ��]�Y��I���ƽ�↖�}���A(y��)�yͶ�a(ch��n)��ī@��������Ͷ�Y�僔�����Ƚ�(j��ng)��(j��)Ч��ָ��(bi��o)���x���(y��u)��Ͷ�Y������������Y(ji��)Փ����Ҋ���h������Ͷ�Y�Q�ߵĽ�(j��ng)��(j��)Փ�C�u(p��ng)�r(ji��)��

3.3�O(sh��)Ӌ(j��)�A�ε���r(ji��)����

����(j��)���P(gu��n)���Y�Ͻy(t��ng)Ӌ(j��)��Ӱ��(xi��ng)ĿͶ�Y�����A�Σ��Ǽsռ�����(xi��ng)Ŀ���O(sh��)����l/4�ļ��g(sh��)�O(sh��)Ӌ(j��)�Y(ji��)��ǰ�Ĺ����A��[4]���ڳ����O(sh��)Ӌ(j��)�A�Σ�Ӱ��(xi��ng)ĿͶ�Y�Ŀ����Ԟ�75��һ95�����ڼ��g(sh��)�O(sh��)Ӌ(j��)�A�Σ�Ӱ��(xi��ng)ĿͶ�Y�Ŀ����Ԟ�35��һ75������ʩ���D�O(sh��)Ӌ(j��)�A�Σ�Ӱ�Ͷ�Y�Ŀ����Ԅt��5��һ35������ˣ��(xi��ng)ĿͶ�Y���Ƶ����c(di��n)��(y��ng)����ʩ��ǰ��Ͷ�Y�Q���A�κ��O(sh��)Ӌ(j��)�A�Σ������(xi��ng)Ŀ����Ͷ�Y�Q���Ժ����(xi��ng)ĿͶ�Y���P(gu��n)�I�t�����O(sh��)Ӌ(j��)��

�O(sh��)Ӌ(j��)�A�εijɱ�����؞�����O(sh��)Ӌ(j��)���A�Σ�ͨ�^��(du��)�O(sh��)Ӌ(j��)�^�������γɵijɱ��ӌӿ��ƣ��Ԍ�(sh��)�F(xi��n)�M���(xi��ng)Ŀ�Ĺ�����r(ji��)����Ŀ��(bi��o)���O(sh��)Ӌ(j��)�A����r(ji��)���Ʒ��������M�������g(sh��)����(j��ng)��(j��)����ͬ�ȣ���ͨ�^���~�O(sh��)Ӌ(j��)�̓r(ji��)ֵ���̌�(sh��)�F(xi��n)��

���~�O(sh��)Ӌ(j��)

���~�O(sh��)Ӌ(j��)������20���o(j��)70����l(f��)չ�l(f��)չ������һ�N�O(sh��)Ӌ(j��)˼��ͷ�������ָ��������(zh��n)�Ŀ������о���(b��o)�漰Ͷ�Y���㣬���Ƴ����O(sh��)Ӌ(j��)����������(zh��n)�ij����O(sh��)Ӌ(j��)��������Ƽ��g(sh��)�O(sh��)Ӌ(j��)��ʩ���D�O(sh��)Ӌ(j��)��ͬ�r(sh��)�����I(y��)�ڱ��C�_(d��)��ʹ�ù��ܵ�ǰ���£����շ����Ͷ�Y���~�����O(sh��)Ӌ(j��)������(y��n)������O(sh��)Ӌ(j��)�IJ�����׃�������C��ͻ�ƿ�Ͷ�Y���~�Ĺ����O(sh��)Ӌ(j��)�^�̡�

���~�O(sh��)Ӌ(j��)Ҫ��؞���ڿ������о��������O(sh��)Ӌ(j��)��ʩ���D�O(sh��)Ӌ(j��)�ĸ���(g��)�A�Σ�����ÿһ�A����؞���ڸ����I(y��)��ÿ��������(j��)�O(sh��)Ӌ(j��)���|(zh��)�����M(j��n)�Ⱥ�Ͷ�Y���~Ŀ��(bi��o)��(du��)�O(sh��)Ӌ(j��)�������ñO(ji��n)�ش�ʩ��ʹӰ��O(sh��)Ӌ(j��)�΄�(w��)Ŀ��(bi��o)������һֱ̎���ܿؠ�B(t��i)���Ķ��_��ÿ������ĸ��(xi��ng)Ŀ��(bi��o)��̎�����w�(y��u)��B(t��i)��ʹ�µ��������ڴ˻��A(ch��)������M(j��n)�С�

���~�O(sh��)Ӌ(j��)����Ҫ��(du��)Ͷ�Yָ��(bi��o)�M(j��n)�д_����ͨ�����~�O(sh��)Ӌ(j��)���~һ��ֻ���_(d��)90������ʹ�(xi��ng)Ŀ��(j��ng)�����O(sh��)Ӌ(j��)������һ�����{(di��o)��(ji��)ָ��(bi��o)���ǰ����(xi��ng)Ŀ�����I(y��)���c(di��n)���ɱ�������(j��)�O(sh��)Ӌ(j��)�΄�(w��)�����O(sh��)Ӌ(j��)������K�_����

��Σ������~�O(sh��)Ӌ(j��)�M(j��n)�е��^���У�ÿ��(g��)�O(sh��)Ӌ(j��)�h(hu��n)��(ji��)��ÿ�(xi��ng)���I(y��)�O(sh��)Ӌ(j��)������횰��Շ��Һ͵ط������P(gu��n)Ҏ(gu��)�����O(sh��)Ӌ(j��)Ҏ(gu��)���͘�(bi��o)��(zh��n)�Լ���(j��ng)����(zh��n)�����P(gu��n)�O(sh��)Ӌ(j��)�ļ��M(j��n)�У�ͬ�r(sh��)����O(sh��)Ӌ(j��)�|(zh��)������r(ji��)���~��ʹ�ù���Ҫ����M(j��n)��Ҫ��

���(y��ng)�����O(sh��)Ӌ(j��)��λ��(n��i)�����~�O(sh��)Ӌ(j��)؟(z��)���ơ��O(sh��)Ӌ(j��)��λ��(sh��)��ȫ�TͶ�Y���ƣ������Ŀ��(bi��o)�ֽ�Ļ��A(ch��)�ϣ��ƌW(xu��)�ش_����r(ji��)���~�������wָ��(bi��o)��?j��n)���ÿ��(g��)؟(z��)�������ϣ����_��(g��)�˵�؟(z��)��(qu��n)���P(gu��n)ϵ�����������~�O(sh��)Ӌ(j��)��(ji��ng)�P�C(j��)�ơ�

(2)�r(ji��)ֵ����

�r(ji��)ֵ������Դ��20���o(j��)40�������������(chu��ng)ʼ���DŽڂ�˹������˹����һ�N�Թ��ܷ���������(d��o)��ϵ�y(t��ng)Ⱥ�w�Q�߷���������Ŀ�������Ӯa(ch��n)Ʒ��ϵ�y(t��ng)�����(w��)�ăr(ji��)ֵ��ͨ���@�N�r(ji��)ֵ������ͨ�^���ͮa(ch��n)Ʒ�ɱ��팍(sh��)�F(xi��n)��Ҳ����ͨ�^������Ҫ�Ĺ��܁팍(sh��)�F(xi��n)���r(ji��)ֵ���̵ľ��w�������E���£�

����Ҫ����(j��)���^��Ҫ���xȡ��(du��)�����_Ŀ��(bi��o)�����Ɨl���ͷ�����������(du��)������_�x��(du��)������(g��)�r(ji��)ֵ���̻��(d��ng)���ЛQ���Ե����x������ֱ�ӛQ������(g��)�r(ji��)ֵ���̺��m(x��)������Ŭ��������M(j��n)��(du��)��

�ڶ��A�ξ����ھ��w�_�J(r��n)��(du��)����Ñ������Լ��������ܵĻ��A(ch��)�ϣ�����ϵ�y(t��ng)�ӴΣ�����ؽo����(du��)���Լ�����(g��u)���Ĺ��ܶ��x��Ȼ��ͨ�^���ܷ������ҳ��ɱ��^�ߵĹ��ܺ��^ʣ���ܣ�����M(j��n)�й��ܳɱ��������õ��r(ji��)ֵָ��(bi��o)(�r(ji��)ֵ=���ܣ��ɱ�)��

3.4ʩ���A�ε���r(ji��)����

ʩ���A���ǹ��̽��O(sh��)��һ��(g��)��Ҫ�A�Σ����@һ�A�Σ�Ҫ�������O(sh��)Ӌ(j��)�D��׃?y��u)����|(zh��)�ΑB(t��i)�Ĺ��̌�(sh��)�w����������������ؔ(c��i)�����ĵ���Ҫ�A�Ρ����@һ�A�Σ��mȻ��(ji��)�sͶ�Y�Ŀ����Լ���(j��ng)�^С�������M(f��i)�Ŀ����ԅs�ܴ����@һ�A�ι��������漰��V��Ӱ����ضࡢ�h(hu��n)����(f��)�s��ʩ�������L��¶�����I(y��)�ࡢ����׃�������σr(ji��)���Ј�����(y��ng)����(d��ng)����˼ӏ�(qi��ng)��ʩ���A�εĹ��̹����@�����P(gu��n)��Ҫ���@��(g��)�A�ε���r(ji��)���ƹ�����һ�������O(sh��)Ӌ(j��)�A�γɱ�Ӌ(j��)���c���Ƴɹ��|(zh��)����Ӱ푣���һ�����c���cԓ�A�ι����Ć�λ���ˆT���P(gu��n)��ͨ���ɏĽM�������g(sh��)����(j��ng)��(j��)����ͬ�c��Ϣ�������M(j��n)�гɱ����ơ�

�ڽM����ʩ���棬��ͨ�^����(g��)��ʩ�M(j��n)�п��ƣ��������������(xi��ng)Ŀ�M���Y(ji��)��(g��u)�����_�M���ֹ����䌍(sh��)��r(ji��)�����ˆT���΄�(w��)�ֹ����ֹܷ���������Ԕ��(x��)����r(ji��)���ƹ���Ӌ(j��)�������̈D����ί�л�ƸՈ(q��ng)���P(gu��n)��������ʩ���A�α�Ҫ�ļ��g(sh��)��(j��ng)��(j��)�����cՓ�C��

�ڼ��g(sh��)��ʩ���棬��ͨ�^���ׂ�(g��)�����M(j��n)�У�����(y��n)������O(sh��)Ӌ(j��)׃������(du��)�O(sh��)Ӌ(j��)׃���M(j��n)�м��g(sh��)��(j��ng)��(j��)���������^�m(x��)ͨ�^���M(j��n)�O(sh��)Ӌ(j��)�������ھ�?q��)���ɱ��?ji��)�s�ĝ������ی���ʩ������ʩ���M���O(sh��)Ӌ(j��)����(du��)��Ҫ�����C(j��)е�܉��g(sh��)��(j��ng)��(j��)������

�ڽ�(j��ng)��(j��)��ʩ���棬��ͨ�^��������(g��)�����M(j��n)�У��������Y��ʹ��Ӌ(j��)�����_���ֽ�ɱ�����Ŀ��(bi��o)��������Ӌ(j��)���c�Y(ji��)�㡣����(f��)�˹��̸����~�Ρ�����ʩ���M(j��n)չ�^�����M(j��n)�и�ۙ���ƣ������M(j��n)�Ќ�(sh��)�Hֵ�cӋ(j��)��ֵ�ı��^���l(f��)�F(xi��n)ƫ�����ԭ��ȡ�mƫ��ʩ���������ռ������(xi��ng)Ŀ�ɱ���Ϣ�����P(gu��n)�Y�ϣ��M(j��n)�гɱ��������A(y��)�y������(du��)��(ji��)�s�ɱ��ĺ��������h�M(j��n)�Ъ�(ji��ng)��(l��)��

�ں�ͬ���棬��ͨ�^��������(g��)�����M(j��n)�У��م��c��ͬ�ġ��a(b��)�乤�������ؿ��]����(du��)��r(ji��)���Ƶ�Ӱ푡��ڼ��r(sh��)�ռ��������P(gu��n)��ʩ�����O(ji��n)����׃�����Y�ϣ������_��̎�����ܰl(f��)�������r�ṩ����(j��)���ۅ��c̎�����r���ˡ�

3.5�����A���r(ji��)����

�����A�εijɱ�������Ҫ���������(y��n)�ա�����Ӌ(j��)���Լ��k�������Y(ji��)��ȹ������@һ�A���ǹ��̌�(sh��)ʩ���Y(ji��)�Ե��A�Σ����н������b���̌�(sh��)�H��Ͷ�Y�������@һ�A���M(j��n)�ЅR�����M(j��n)������Ͷ�Y�Ƿ�(bi��o)����ˣ������A�Α�(y��ng)�������ׂ�(g��)����Ĺ�����

(1)��(y��n)����ƹ��̿����(y��n)�տ����(y��n)�Ռ�(du��)���C�����(xi��ng)Ŀ�|(zh��)�����l(f��)�]Ͷ�YЧ�桢���Y(ji��)��(j��ng)�(y��n)��Ӗ(x��n)������Ҫ���x����ˣ������(y��n)�Ց�(y��ng)��(y��n)���տ����Ԉ�(b��o)�桢�����O(sh��)Ӌ(j��)��ʩ���D�ͬF(xi��n)��ʩ�����g(sh��)�(y��n)��Ҏ(gu��)���Լ����ܲ��T���P(gu��n)�������ġ��{(di��o)�����ļ��M(j��n)�С����⣬�����D�����ļ����ƽ���һ�(xi��ng)ʮ����Ҫ�Ĺ����������D���H�H�ǹ��̌�(sh��)ʩ����K�Y(ji��)��(g��u)�D��������һ����Ҫ�Ěvʷ�ļ�����(du��)�����Ժ��ʹ�á��S�ޡ��Ľ����ӹ̶�����Ҫ���á�һ��(g��)�����Y�ϲ��R��Ĺ��̣���(du��)���ڵ��\(y��n)�I�������������ܴ���韩�����������ؔ(c��i)�������������M(f��i)��

(2)����������

���ù��������Ӌ(j��)�r(ji��)�Ĺ��̣��Y(ji��)��r(sh��)��(y��ng)����(j��)����������� �c(di��n)���鹤�������Y(ji��)��Ĺ�������(y��ng)���И�(bi��o)�ļ��ͳа���ͬ�е� ������������(j��)��ͬ�r(sh��)���]׃����������

(3)���̿����Y(ji��)��

���̿����Y(ji��)�������_�����̿���r(ji��)����Ҫ�h(hu��n)��(ji��)���ǹ�����r(ji��)�����_������Ҫ����(j��)���Y(ji��)��r(sh��)����(y��ng)�J(r��n)��ˌ�(du��)��ͬ�l����˿����Y(ji��)�㹤�������Ʒ������M(f��i)��Ӌ(j��)ȡ���������˿�����(n��i)���Ƿ���Ϻ�ͬҪ���(y��n)���Ƿ�ϸ��˽Y(ji��)�㷽����Ӌ(j��)�r(ji��)��������(y��u)�ݗl����Ƿ���Ϻ�ͬ�����㌍(sh��)�H��ɹ��������ˌ�(sh��)�����(xi��ng)����ʹ�õľC�φr(ji��)�Ƿ��cͶ��(bi��o)�r(sh��)���ͬ��ӆ�r(sh��)�ľC�φr(ji��)һһ��(du��)��(y��ng)�����˿����Y(ji��)��R�����~���O(sh��)Ӌ(j��)׃�����ӵķ��(xi��ng)�������И�(bi��o)�r(sh��)�Ĺ���������Пo����(y��ng)�(xi��ng)Ŀ�r(ji��)�ģ����c(di��n)�ˌ�(sh��)���ӵ��(xi��ng)Ŀ�ľC�φr(ji��)�Ƿ��И�(bi��o)�ļ���ʩ����ͬ�M(j��n)�о��ƣ������Ƿ�����ȡ�

�����īI(xi��n)

[1]�־�£�Մ��(sh��)�й�������Έ�(b��o)�r(ji��)����Ͷ��(bi��o)����[J]���� ��ƌW(xu��)���g(sh��)��2005(3)��59��60��

[2]���P�գ��\Մ��������μ�Ͷ��(bi��o)��(b��o)�r(ji��)[J]�����ݽ��O(sh��)��2005(6)��56��

[3]������r(ji��)���A(ch��)��Փ[M]�����Kʡ���O(sh��)������r(ji��)������վ��2005(6)��

[4]�����죮Փ���̽��O(sh��)�(xi��ng)ĿͶ�Yȫ�^�̵���Ч����[J]��ɽ��������2002(12)��141��

[5]ꐟ��ͣ��\�����O(sh��)�(xi��ng)Ŀȫ�^�̹�����r(ji��)����[[J]���F�����̌W(xu��)��(b��o)��2005(3)��19��23��

(���ā�Դ�����ʡ��ľ�����W(xu��)��(hu��) �ď��W(w��ng)�j(lu��)���ؼt�� ���t�� ���S�S �� �ď� ����)